搜索

搜索

搜索

搜索 導航

導航

2015版“研發(fā)支出”表式下載

本表適用于自主研發(fā)。自主研發(fā)是指企業(yè)依靠自己的資源、技術(shù)、人力,依靠自己的意志,獨立研究,并在研發(fā)項目的主要方面擁有獨立的知識產(chǎn)權。

登記方法說(shuō)明:

1.應當在研發(fā)項目批準立項后按照《企業(yè)(自主)研究開(kāi)發(fā)項目計劃書(shū)》等類(lèi)似文件設置本賬簿,并留存備查;

2.自主研發(fā)項目“研發(fā)支出”輔助賬應當按照研究開(kāi)發(fā)項目,分別“費用化支出”、“資本化支出”進(jìn)行明細核算;

3.項目名稱(chēng)應當根據《企業(yè)(自主)研究開(kāi)發(fā)項目計劃書(shū)》等類(lèi)似文件據實(shí)填寫(xiě);

4.項目編號的編碼規則:為確保項目編號的全國唯一性,項目編碼由21位序列號組成,前15位為工商登記號,16、17位為立項和設置輔助賬的年度號,18至21位為項目序號;

5.資本化、費用化選項:應當區分研究階段、開(kāi)發(fā)階段和是否同時(shí)滿(mǎn)足確認無(wú)形資產(chǎn)的條件來(lái)選擇,同一個(gè)研發(fā)項目的資本化支出和費用化支出應當分別設置輔助賬簿;當選擇費用化的項目因條件發(fā)生變化符合資本化條件時(shí),可將已經(jīng)發(fā)生、尚未結轉的研發(fā)支出結轉管理費用或者結轉至該項目的資本化支出輔助賬(項目編號新設),同時(shí),結束(項目實(shí)施狀態(tài)選項選為“已完成”)該輔助賬;當選擇資本化的項目因條件發(fā)生變化不再符合資本化條件時(shí),可不結束該輔助賬,重新選擇“資本化、費用化支出選項”為費用化,并將已經(jīng)發(fā)生的全部研發(fā)支出(含以前年度發(fā)生的)結轉管理費用;

6.項目實(shí)施狀態(tài)選項:在研發(fā)成果(含研發(fā)失敗)已經(jīng)確認且結平輔助賬時(shí),選擇“已完成”,其他狀態(tài)均應選擇“未完成”,年度終了后“已完成”項目的項目編號不得再次使用或啟用;

7.研發(fā)成果和研發(fā)成果證書(shū)號:當項目實(shí)施狀態(tài)為“已完成”時(shí),研發(fā)成果為必填項;研發(fā)成果證書(shū)號填寫(xiě)研發(fā)成果所對應的證書(shū)編號。研發(fā)失敗的,研發(fā)成果選擇為“研發(fā)失敗”,研發(fā)成果證書(shū)號不需填寫(xiě);

8.費用明細可以逐日逐筆登記也可定期匯總登記;可以按照實(shí)際情況擴展研發(fā)支出明細,但不得合并明細;

9.序號1.1“工資薪金”、1.2“五險一金”:應當按照《職工工資和五險一金分配表》等類(lèi)似分配表匯總登記,其中直接從事研發(fā)活動(dòng)人員的補充社會(huì )保險、補充醫療保險和補充住房公積金應當作為“六、其他相關(guān)費用”登記,間接從事研發(fā)活動(dòng)人員的工資薪金和五險一金等應當通過(guò)“二、直接投入費用”和“五、新產(chǎn)品設計費等”間接分配記入;

10.序號1.3“外聘研發(fā)人員的勞務(wù)費用”:直接用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;

11.序號2.1“材料”、2.2“燃料”、2.3“動(dòng)力費用”:直接用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;

12.序號2.4“用于中間試驗和產(chǎn)品試制的模具、工藝裝備開(kāi)發(fā)及制造費”、2.5“用于不構成固定資產(chǎn)的樣品、樣機及一般測試手段購置費”、2.6“用于試制產(chǎn)品的檢驗費”、2.7“用于研發(fā)活動(dòng)的儀器、設備的運行維護、調 整、檢驗、維修等費用”、2.8“通過(guò)經(jīng)營(yíng)租賃方式租入的用于研發(fā)活動(dòng)的儀器、設備租賃費”:外購專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;內部發(fā)生的應當通過(guò)內部結算價(jià)或者作為費用、成本核算對象進(jìn)行歸集和分攤,按照《其他直接投入費用分配表》等類(lèi)似分配表匯總登記;

13.序號3.1“用于研發(fā)活動(dòng)的儀器的折舊費”、3.2“用于研發(fā)活動(dòng)的設備的折舊費”:專(zhuān)門(mén)用于研發(fā)活動(dòng)的設備、儀器折舊可以按照相關(guān)憑證登記;共用的應當按照《設備、儀器折舊分配表》等類(lèi)似分配表匯總登記;

14.序號4.1“用于研發(fā)活動(dòng)的軟件的攤銷(xiāo)費用”、4.2“用于研發(fā)活動(dòng)的專(zhuān)利權的攤銷(xiāo)費用”、4.3“用于研發(fā)活動(dòng)的非專(zhuān)利技術(shù)(包括許可證、專(zhuān)有技術(shù)、設計和計算方法等)的攤銷(xiāo)費用”:專(zhuān)用于研發(fā)活動(dòng)的無(wú)形資產(chǎn)攤銷(xiāo)可以按照相關(guān)憑證登記;共用的應當按照《無(wú)形資產(chǎn)攤銷(xiāo)分配表》等類(lèi)似分配表匯總登記;

15.序號5.1“新產(chǎn)品設計費”、5.2“新工藝規程制定費”、5.3“新藥研制的臨床試驗費”、5.4“勘探開(kāi)發(fā)技術(shù)的現場(chǎng)試驗費”:外購專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;內部發(fā)生的應當按照《新產(chǎn)品設計費等分 配 表》等類(lèi)似分配表匯總登記;

16.序號6其他相關(guān)費用:專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記,共用的應當按照《××費用分配表》等類(lèi)似分配表匯總登記;費用明細名稱(chēng)應當據實(shí)填寫(xiě),主要包含:技術(shù)圖書(shū)資料費、資料翻譯費、專(zhuān)家咨詢(xún)費、高新科技研發(fā)保險費,研發(fā)成果的檢索、分析、評議、論證、鑒定、評審、評估、驗收費用,知識產(chǎn)權的申請費、注冊費、代理費,差旅費、會(huì )議費等;可以按照需要增加費用明細。

與匯總表關(guān)系:

1.根據項目編號,將“項目名稱(chēng)、”“項目編號”、“資本化、費用化支出選項”、“項目實(shí)施狀態(tài)選項”等和相關(guān)借方發(fā)生額明細逐項目分行過(guò)入匯總表“項目明細”內;

2.期初余額匯總額過(guò)入匯總表期初余額對應明細項目行內,期末余額匯總額過(guò)入匯總表期末余額對應明細項目行內,貸方發(fā)生額中結轉“管理費用”的匯總額過(guò)入匯總表“結轉管理費用”對應明細行內,貸方發(fā)生額中結轉“無(wú)形資產(chǎn)”的匯總額過(guò)入匯總表“結轉無(wú)形資產(chǎn)”對應明細行內。

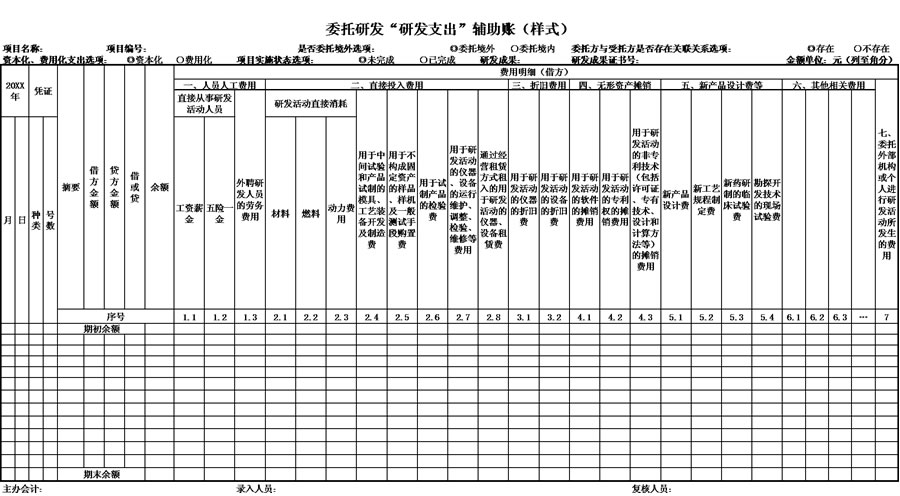

本表適用于委托研發(fā)。委托研發(fā)是指被委托人基于他人委托而開(kāi)發(fā)的項目。委托人以支付報酬的形式獲得被委托人的研發(fā)成果的所有權或使用權。

登記方法說(shuō)明:

1.應當在研發(fā)項目批準立項后按照《企業(yè)(委托)研究開(kāi)發(fā)項目計劃書(shū)》和《技術(shù)開(kāi)發(fā)(委托)合同》等類(lèi)似文件設置本賬簿,并留存備查;

2.委托研發(fā)項目“研發(fā)支出”輔助賬應當按照研究開(kāi)發(fā)項目,分別“費用化支出”、“資本化支出”進(jìn)行明細核算;

3.項目名稱(chēng)應當根據《企業(yè)(委托)研究開(kāi)發(fā)項目計劃書(shū)》和《技術(shù)開(kāi)發(fā)(委托)合同》等類(lèi)似文件據實(shí)填寫(xiě);

4.項目編號編碼規則:為確保項目編號的全國唯一性,項目編碼由21位序列號組成,前15位為工商登記號,16、17位為立項和設置輔助賬的年度號,18至21位為項目序號;

5.是否委托境外選項:應當按照《企業(yè)(委托)研究開(kāi)發(fā)項目計劃書(shū)》和《技術(shù)開(kāi)發(fā)(委托)合同》等類(lèi)似文件選擇委托境外、委托境內;

6.委托方與受托方存在關(guān)聯(lián)關(guān)系選項:應當按照《企業(yè)(委托)研究開(kāi)發(fā)項目計劃書(shū)》和《技術(shù)開(kāi)發(fā)(委托)合同》等類(lèi)似文件選擇存在、不存在;關(guān)聯(lián)關(guān)系應當按照稅法的相關(guān)規定判定;存在關(guān)聯(lián)關(guān)系的,應當按照受托方向委托方提供研發(fā)項目費用支出明細情況分別登記在序號1~6對應費用明細中;不存在關(guān)聯(lián)關(guān)系的,應當按照相關(guān)憑證登記在序號7中;

7.資本化、費用化選項:應當區分研究階段、開(kāi)發(fā)階段和是否同時(shí)滿(mǎn)足確認無(wú)形資產(chǎn)的條件來(lái)選擇,同一個(gè)研發(fā)項目的資本化支出和費用化支出應當分別設置輔助賬簿;當選擇費用化的項目因條件發(fā)生變化符合資本化條件時(shí),可將已經(jīng)發(fā)生、尚未結轉的研發(fā)支出結轉管理費用或者結轉至該項目的資本化支出輔助賬(項目編號新設),同時(shí),結束(項目實(shí)施狀態(tài)選項選為“已完成”)該輔助賬;當選擇資本化的項目因條件發(fā)生變化不再符合資本化條件時(shí),可不結束該輔助賬,重新選擇“資本化、費用化支出選項”為費用化,并將已經(jīng)發(fā)生的全部研發(fā)支出(含以前年度發(fā)生的)結轉管理費用;

8.項目實(shí)施狀態(tài)選項:在研發(fā)成果(含研發(fā)失敗)已經(jīng)確認且結平輔助賬時(shí),選擇“已完成”,其他狀態(tài)均應選擇“未完成”,年度終了后“已完成”項目的項目編號不得再次使用或啟用;

9.研發(fā)成果和研發(fā)成果證書(shū)號:當項目實(shí)施狀態(tài)為“已完成”時(shí),研發(fā)成果為必填項;研發(fā)成果證書(shū)號填寫(xiě)研發(fā)成果所對應的證書(shū)編號。研發(fā)失敗的,研發(fā)成果選擇為“研發(fā)失敗”,研發(fā)成果證書(shū)號不需填寫(xiě);

10.費用明細可以逐日逐筆登記也可定期匯總登記。可以按照實(shí)際情況擴展研發(fā)支出明細,但不得合并明細。

與匯總表關(guān)系:

1.根據項目編號,將“項目名稱(chēng)”、“項目編號”、“資本化、費用化支出選項”、“是否委托境外選項”、“項目實(shí)施狀態(tài)選項”、“委托方與受托方是否存在關(guān)聯(lián)關(guān)系選項”等和相關(guān)借方發(fā)生額明細逐項目分行過(guò)入匯總表“項目明細”內;

2.期初余額匯總額過(guò)入匯總表期初余額對應明細項目行內,期末余額匯總額過(guò)入匯總表期末余額對應明細項目行內,貸方發(fā)生額中結轉“管理費用”的匯總額過(guò)入匯總表“結轉管理費用”對應明細行內,貸方發(fā)生額中結轉“無(wú)形資產(chǎn)”的匯總額過(guò)入匯總表“結轉無(wú)形資產(chǎn)”對應明細行內。

本表適用于合作研發(fā)。合作研發(fā)是指立項企業(yè)通過(guò)契約的形式與其他企業(yè)共同對項目的某一關(guān)鍵領(lǐng)域分別投入資金、技術(shù)、人力,共同參與產(chǎn)生智力成果的創(chuàng )作活動(dòng),共同完成研發(fā)項目。

登記方法說(shuō)明:

1.應當在研發(fā)項目批準立項后按照《企業(yè)(合作)研究開(kāi)發(fā)項目計劃書(shū)》和《技術(shù)開(kāi)發(fā)(合作)合同》等類(lèi)似文件設置本賬簿,并留存備查;

2.合作研發(fā)項目“研發(fā)支出”輔助賬應當按照研究開(kāi)發(fā)項目,分別“費用化支出”、“資本化支出”進(jìn)行明細核算;

3.項目名稱(chēng)應當根據《企業(yè)(合作)研究開(kāi)發(fā)項目計劃書(shū)》和《技術(shù)開(kāi)發(fā)(合作)合同》等類(lèi)似文件據實(shí)填寫(xiě);

4.項目編號編碼規則:為確保項目編號的全國唯一性,項目編碼由21位序列號組成,前15位為工商登記號,16、17位為立項和設置輔助賬的年度號,18至21位為項目序號;

5.資本化、費用化選項:應當區分研究階段、開(kāi)發(fā)階段和是否同時(shí)滿(mǎn)足確認無(wú)形資產(chǎn)的條件來(lái)選擇,同一個(gè)研發(fā)項目的資本化支出和費用化支出應當分別設置輔助賬簿;當選擇費用化的項目因條件發(fā)生變化符合資本化條件時(shí),可將已經(jīng)發(fā)生、尚未結轉的研發(fā)支出結轉管理費用或者結轉至該項目的資本化支出輔助賬(項目編號新設),同時(shí),結束(項目實(shí)施狀態(tài)選項選為“已完成”)該輔助賬;當選擇資本化的項目因條件發(fā)生變化不再符合資本化條件時(shí),可不結束該輔助賬,重新選擇“資本化、費用化支出選項”為費用化,并將已經(jīng)發(fā)生的全部研發(fā)支出(含以前年度發(fā)生的)結轉管理費用;

6.項目實(shí)施狀態(tài)選項:在研發(fā)成果(含研發(fā)失敗)已經(jīng)確認且結平輔助賬時(shí),選擇“已完成”,其他狀態(tài)均應選擇“未完成”,年度終了后“已完成”項目的項目編號不得再次使用或啟用;

7.研發(fā)成果和研發(fā)成果證書(shū)號:當項目實(shí)施狀態(tài)為“已完成”時(shí),研發(fā)成果為必填項;研發(fā)成果證書(shū)號填寫(xiě)研發(fā)成果所對應的證書(shū)編號。研發(fā)失敗的,研發(fā)成果選擇為“研發(fā)失敗”,研發(fā)成果證書(shū)號不需填寫(xiě);

8.費用明細可以逐日逐筆登記也可定期匯總登記;可以按照實(shí)際情況擴展研發(fā)支出明細,但不得合并明細;

9.序號1.1“工資薪金”、1.2“五險一金”:應當按照《職工工資和五險一金分配表》等類(lèi)似分配表匯總登記,其中直接從事研發(fā)活動(dòng)人員的補充社會(huì )保險、補充醫療保險和補充住房公積金應當作為“六、其他相關(guān)費用”登記,間接從事研發(fā)活動(dòng)人員的工資薪金和五險一金等應當通過(guò)“二、直接投入費用”和“五、新產(chǎn)品設計費等”間接分配記入;

10.序號1.3“外聘研發(fā)人員的勞務(wù)費用”:直接用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;

11.序號2.1“材料”、2.2“燃料”、2.3“動(dòng)力費用”:直接用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;

12.序號2.4“用于中間試驗和產(chǎn)品試制的模具、工藝裝備開(kāi)發(fā)及制造費”、2.5“用于不構成固定資產(chǎn)的樣品、樣機及一般測試手段購置費”、2.6“用于試制產(chǎn)品的檢驗費”、2.7“用于研發(fā)活動(dòng)的儀器、設備的運行 維 護、調整、檢驗、維修等費用”、2.8“通過(guò)經(jīng)營(yíng)租賃方式租入的用于研發(fā)活動(dòng)的儀器、設備租賃費”:外購專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;內部發(fā)生的應當通過(guò)內部結算價(jià)或者作為費用、成本核算對象進(jìn)行歸集和分攤,按照《其他直接投入費用分配表》等類(lèi)似分配表匯總登記;

13.序號3.1“用于研發(fā)活動(dòng)的儀器的折舊費”、3.2“用于研發(fā)活動(dòng)的設備的折舊費”:專(zhuān)門(mén)用于研發(fā)活動(dòng)的設備、儀器折舊可以按照相關(guān)憑證登記;共用的應當按照《設備、儀器折舊分配表》等類(lèi)似分配表匯總登記;

14.序號4.1“用于研發(fā)活動(dòng)的軟件的攤銷(xiāo)費用”、4.2“用于研發(fā)活動(dòng)的專(zhuān)利權的攤銷(xiāo)費用”、4.3“用于研發(fā)活動(dòng)的非專(zhuān)利技術(shù)(包括許可證、專(zhuān)有技術(shù)、設計和計算方法等)的攤銷(xiāo)費用”:專(zhuān)用于研發(fā)活動(dòng)的無(wú)形資產(chǎn)攤銷(xiāo)可以按照相關(guān)憑證登記;共用的應當按照《無(wú)形資產(chǎn)攤銷(xiāo)分配表》等類(lèi)似分配表匯總登記;

15.序號5.1“新產(chǎn)品設計費”、5.2“新工藝規程制定費”、5.3“新藥研制的臨床試驗費”、5.4“勘探開(kāi)發(fā)技術(shù)的現場(chǎng)試驗費”:外購專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;內部發(fā)生的應當按照《新產(chǎn)品設計費等分配表》等類(lèi)似分配表匯總登記;

16.序號6其他相關(guān)費用:專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記,共用的應當按照《××費用分配表》等類(lèi)似分配表匯總登記;費用明細名稱(chēng)應當據實(shí)填寫(xiě),主要包含:技術(shù)圖書(shū)資料費、資料翻譯費、專(zhuān)家咨詢(xún)費、高新科技研發(fā)保險費,研發(fā)成果的檢索、分析、評議、論證、鑒定、評審、評估、驗收費用,知識產(chǎn)權的申請費、注冊費、代理費,差旅費、會(huì )議費等;可以按照需要增加費用明細。

與匯總表關(guān)系:

1.根據項目編號,將“項目名稱(chēng)”、“項目編號”、“資本化、費用化支出選項”、“項目實(shí)施狀態(tài)選項”等和相關(guān)借方發(fā)生額明細逐項目分行過(guò)入匯總表“項目明細”內;

2.期初余額匯總額過(guò)入匯總表期初余額對應明細項目行內,期末余額匯總額過(guò)入匯總表期末余額對應明細項目行內,貸方發(fā)生額中結轉“管理費用”的匯總額過(guò)入匯總表“結轉管理費用”對應明細行內,貸方發(fā)生額中結轉“無(wú)形資產(chǎn)”的匯總額過(guò)入匯總表“結轉無(wú)形資產(chǎn)”對應明細行內。

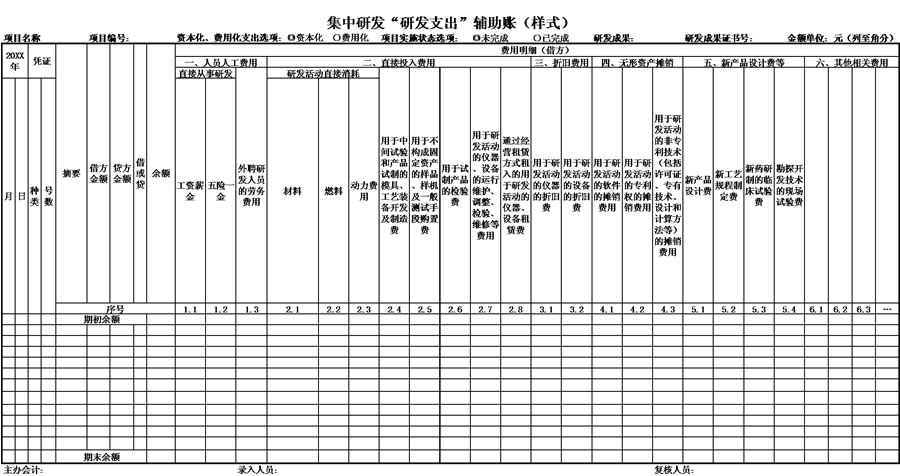

本表適用于集中研發(fā)。集中研發(fā)是指集團企業(yè)根據生產(chǎn)經(jīng)營(yíng)和科技開(kāi)發(fā)的實(shí)際情況,對技術(shù)要求高、投資數額大,單個(gè)企業(yè)難以獨立承擔,或者研發(fā)力量集中在集團公司、由其統籌管理集團研發(fā)活動(dòng)的研發(fā)項目進(jìn)行集中 研 發(fā)。

登記方法說(shuō)明:

1.應當在研發(fā)項目批準立項后按照《企業(yè)(集中)研究開(kāi)發(fā)項目計劃書(shū)》和《技術(shù)開(kāi)發(fā)(集中)合同》等類(lèi)似文件設置本賬簿,并留存備查;

2.集中研發(fā)項目“研發(fā)支出”輔助賬應當按照研究開(kāi)發(fā)項目,分別“費用化支出”、“資本化支出”進(jìn)行明細核算;

3.項目名稱(chēng)應當根據《企業(yè)(集中)研究開(kāi)發(fā)項目計劃書(shū)》和《技術(shù)開(kāi)發(fā)(集中)合同》等類(lèi)似文件填寫(xiě);

4.項目編號編碼規則:為確保項目編號的全國唯一性,項目編碼由21位序列號組成,前15位為工商登記號,16、17位為立項和設置輔助賬的年度號,18至21位為項目序號;

5.資本化、費用化選項:應當區分研究階段、開(kāi)發(fā)階段和是否同時(shí)滿(mǎn)足確認無(wú)形資產(chǎn)的條件來(lái)選擇,同一個(gè)研發(fā)項目的資本化支出和費用化支出應當分別設置輔助賬簿;當選擇費用化的項目因條件發(fā)生變化符合資本化條件時(shí),可將已經(jīng)發(fā)生、尚未結轉的研發(fā)支出結轉管理費用或者結轉至該項目的資本化支出輔助賬(項目編號新設),同時(shí),結束(項目實(shí)施狀態(tài)選項選為“已完成”)該輔助賬;當選擇資本化的項目因條件發(fā)生變化不再符合資本化條件時(shí),可不結束該輔助賬,重新選擇“資本化、費用化支出選項”為費用化,并將已經(jīng)發(fā)生的全部研發(fā)支出(含以前年度發(fā)生的)結轉管理費用;

6.項目實(shí)施狀態(tài)選項:在研發(fā)成果(含研發(fā)失敗)已經(jīng)確認且結平輔助賬時(shí),選擇“已完成”,其他狀態(tài)均應選擇“未完成”,年度終了后“已完成”項目的項目編號不得再次使用或啟用;

7.研發(fā)成果和研發(fā)成果證書(shū)號:當項目實(shí)施狀態(tài)為“已完成”時(shí),研發(fā)成果為必填項;研發(fā)成果證書(shū)號填寫(xiě)研發(fā)成果所對應的證書(shū)編號。研發(fā)失敗的,研發(fā)成果選擇為“研發(fā)失敗”,研發(fā)成果證書(shū)號不需填寫(xiě);

8.費用明細可以逐日逐筆登記也可定期匯總登記;可以按照實(shí)際情況擴展研發(fā)支出明細,但不得合并明細;

9.序號1.1“工資薪金”、1.2“五險一金”:應當按照《職工工資和五險一金分配表》等類(lèi)似分配表匯總登記,其中直接從事研發(fā)活動(dòng)人員的補充社會(huì )保險、補充醫療保險和補充住房公積金應當作為“六、其他相關(guān)費用”登記,間接從事研發(fā)活動(dòng)人員的工資薪金和五險一金等應當通過(guò)“二、直接投入費用”和“五、新產(chǎn)品設計費等”間接分配記入;

10.序號1.3“外聘研發(fā)人員的勞務(wù)費用”:直接用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;

11.序號2.1“材料”、2.2“燃料”、2.3“動(dòng)力費用”:直接用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;

12.序號2.4“用于中間試驗和產(chǎn)品試制的模具、工藝裝備開(kāi)發(fā)及制造費”、2.5“用于不構成固定資產(chǎn)的樣品、樣機及一般測試手段購置費”、2.6“用于試制產(chǎn)品的檢驗費”、2.7“用于研發(fā)活動(dòng)的儀器、設備的運行維護、調整、檢驗、維修等費用”、2.8“通過(guò)經(jīng)營(yíng)租賃方式租入的用于研發(fā)活動(dòng)的儀器、設備租賃費”:外購專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;內部發(fā)生的應當通過(guò)內部結算價(jià)或者作為費用、成本核算對象進(jìn)行歸集和分攤,按照《其他直接投入費用分配表》等類(lèi)似分配表匯總登記;

13.序號3.1“用于研發(fā)活動(dòng)的儀器的折舊費”、3.2“用于研發(fā)活動(dòng)的設備的折舊費”:專(zhuān)門(mén)用于研發(fā)活動(dòng)的設備、儀器折舊可以按照相關(guān)憑證登記;共用的應當按照《設備、儀器折舊分配表》等類(lèi)似分配表匯總登記;

14.序號4.1“用于研發(fā)活動(dòng)的軟件的攤銷(xiāo)費用”、4.2“用于研發(fā)活動(dòng)的專(zhuān)利權的攤銷(xiāo)費用”、4.3“用于研發(fā)活動(dòng)的非專(zhuān)利技術(shù)(包括許可證、專(zhuān)有技術(shù)、設計和計算方法等)的攤銷(xiāo)費用”:專(zhuān)用于研發(fā)活動(dòng)的無(wú)形資產(chǎn)攤銷(xiāo)可以按照相關(guān)憑證登記;共用的應當按照《無(wú)形資產(chǎn)攤銷(xiāo)分配表》等類(lèi)似分配表匯總登記;

15.序號5.1“新產(chǎn)品設計費”、5.2“新工藝規程制定費”、5.3“新藥研制的臨床試驗費”、5.4“勘探開(kāi)發(fā)技術(shù)的現場(chǎng)試驗費”:外購專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;內部發(fā)生的應當按照《新產(chǎn)品設計費等分配表》等類(lèi)似分配表匯總登記;

16.序號6其他相關(guān)費用:專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記,共用的應當按照《××費用分配表》等類(lèi)似分配表匯總登記;費用明細名稱(chēng)應當據實(shí)填寫(xiě),主要包含:技術(shù)圖書(shū)資料費、資料翻譯費、專(zhuān)家咨詢(xún)費、高新科技研發(fā)保險費,研發(fā)成果的檢索、分析、評議、論證、鑒定、評審、評估、驗收費用,知識產(chǎn)權的申請費、注冊費、代理費,差旅費、會(huì )議費等;可以按照需要增加費用明細。

與匯總表關(guān)系:

1.根據項目編號,將“項目名稱(chēng)”、“項目編號”、“資本化、費用化支出選項”、“項目實(shí)施狀態(tài)選項”等和相關(guān)借方發(fā)生額明細逐項目分行過(guò)入匯總表“項目明細”內;

2.期初余額匯總額過(guò)入匯總表期初余額對應明細項目行內,期末余額匯總額過(guò)入匯總表期末余額對應明細項目行內,貸方發(fā)生額中結轉“管理費用”的匯總額過(guò)入匯總表“結轉管理費用”對應明細行內,貸方發(fā)生額中 結 轉“無(wú)形資產(chǎn)”的匯總額過(guò)入匯總表“結轉無(wú)形資產(chǎn)”對應明細行內。

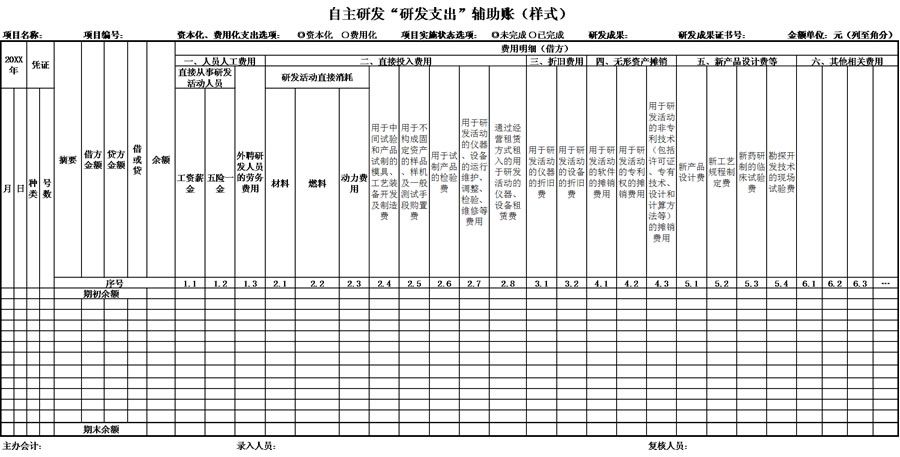

本表適用于自主研發(fā)。自主研發(fā)是指企業(yè)依靠自己的資源、技術(shù)、人力,依靠自己的意志,獨立研究,并在研發(fā)項目的主要方面擁有獨立的知識產(chǎn)權。

登記方法說(shuō)明:

1.應當在研發(fā)項目批準立項后按照《企業(yè)(自主)研究開(kāi)發(fā)項目計劃書(shū)》等類(lèi)似文件設置本賬簿,并留存備查;

2.自主研發(fā)項目“研發(fā)支出”輔助賬應當按照研究開(kāi)發(fā)項目,分別“費用化支出”、“資本化支出”進(jìn)行明細核算;

3.項目名稱(chēng)應當根據《企業(yè)(自主)研究開(kāi)發(fā)項目計劃書(shū)》等類(lèi)似文件據實(shí)填寫(xiě);

4.項目編號的編碼規則:為確保項目編號的全國唯一性,項目編碼由21位序列號組成,前15位為工商登記號,16、17位為立項和設置輔助賬的年度號,18至21位為項目序號;

5.資本化、費用化選項:應當區分研究階段、開(kāi)發(fā)階段和是否同時(shí)滿(mǎn)足確認無(wú)形資產(chǎn)的條件來(lái)選擇,同一個(gè)研發(fā)項目的資本化支出和費用化支出應當分別設置輔助賬簿;當選擇費用化的項目因條件發(fā)生變化符合資本化條件時(shí),可將已經(jīng)發(fā)生、尚未結轉的研發(fā)支出結轉管理費用或者結轉至該項目的資本化支出輔助賬(項目編號新設),同時(shí),結束(項目實(shí)施狀態(tài)選項選為“已完成”)該輔助賬;當選擇資本化的項目因條件發(fā)生變化不再符合資本化條件時(shí),可不結束該輔助賬,重新選擇“資本化、費用化支出選項”為費用化,并將已經(jīng)發(fā)生的全部研發(fā)支出(含以前年度發(fā)生的)結轉管理費用;

6.項目實(shí)施狀態(tài)選項:在研發(fā)成果(含研發(fā)失敗)已經(jīng)確認且結平輔助賬時(shí),選擇“已完成”,其他狀態(tài)均應選擇“未完成”,年度終了后“已完成”項目的項目編號不得再次使用或啟用;

7.研發(fā)成果和研發(fā)成果證書(shū)號:當項目實(shí)施狀態(tài)為“已完成”時(shí),研發(fā)成果為必填項;研發(fā)成果證書(shū)號填寫(xiě)研發(fā)成果所對應的證書(shū)編號。研發(fā)失敗的,研發(fā)成果選擇為“研發(fā)失敗”,研發(fā)成果證書(shū)號不需填寫(xiě);

8.費用明細可以逐日逐筆登記也可定期匯總登記;可以按照實(shí)際情況擴展研發(fā)支出明細,但不得合并明細;

9.序號1.1“工資薪金”、1.2“五險一金”:應當按照《職工工資和五險一金分配表》等類(lèi)似分配表匯總登記,其中直接從事研發(fā)活動(dòng)人員的補充社會(huì )保險、補充醫療保險和補充住房公積金應當作為“六、其他相關(guān)費用”登記,間接從事研發(fā)活動(dòng)人員的工資薪金和五險一金等應當通過(guò)“二、直接投入費用”和“五、新產(chǎn)品設計費等”間接分配記入;

10.序號1.3“外聘研發(fā)人員的勞務(wù)費用”:直接用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;

11.序號2.1“材料”、2.2“燃料”、2.3“動(dòng)力費用”:直接用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;

12.序號2.4“用于中間試驗和產(chǎn)品試制的模具、工藝裝備開(kāi)發(fā)及制造費”、2.5“用于不構成固定資產(chǎn)的樣品、樣機及一般測試手段購置費”、2.6“用于試制產(chǎn)品的檢驗費”、2.7“用于研發(fā)活動(dòng)的儀器、設備的運行維護、調 整、檢驗、維修等費用”、2.8“通過(guò)經(jīng)營(yíng)租賃方式租入的用于研發(fā)活動(dòng)的儀器、設備租賃費”:外購專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;內部發(fā)生的應當通過(guò)內部結算價(jià)或者作為費用、成本核算對象進(jìn)行歸集和分攤,按照《其他直接投入費用分配表》等類(lèi)似分配表匯總登記;

13.序號3.1“用于研發(fā)活動(dòng)的儀器的折舊費”、3.2“用于研發(fā)活動(dòng)的設備的折舊費”:專(zhuān)門(mén)用于研發(fā)活動(dòng)的設備、儀器折舊可以按照相關(guān)憑證登記;共用的應當按照《設備、儀器折舊分配表》等類(lèi)似分配表匯總登記;

14.序號4.1“用于研發(fā)活動(dòng)的軟件的攤銷(xiāo)費用”、4.2“用于研發(fā)活動(dòng)的專(zhuān)利權的攤銷(xiāo)費用”、4.3“用于研發(fā)活動(dòng)的非專(zhuān)利技術(shù)(包括許可證、專(zhuān)有技術(shù)、設計和計算方法等)的攤銷(xiāo)費用”:專(zhuān)用于研發(fā)活動(dòng)的無(wú)形資產(chǎn)攤銷(xiāo)可以按照相關(guān)憑證登記;共用的應當按照《無(wú)形資產(chǎn)攤銷(xiāo)分配表》等類(lèi)似分配表匯總登記;

15.序號5.1“新產(chǎn)品設計費”、5.2“新工藝規程制定費”、5.3“新藥研制的臨床試驗費”、5.4“勘探開(kāi)發(fā)技術(shù)的現場(chǎng)試驗費”:外購專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記;內部發(fā)生的應當按照《新產(chǎn)品設計費等分 配 表》等類(lèi)似分配表匯總登記;

16.序號6其他相關(guān)費用:專(zhuān)門(mén)用于研發(fā)活動(dòng)的可以按照相關(guān)憑證登記,共用的應當按照《××費用分配表》等類(lèi)似分配表匯總登記;費用明細名稱(chēng)應當據實(shí)填寫(xiě),主要包含:技術(shù)圖書(shū)資料費、資料翻譯費、專(zhuān)家咨詢(xún)費、高新科技研發(fā)保險費,研發(fā)成果的檢索、分析、評議、論證、鑒定、評審、評估、驗收費用,知識產(chǎn)權的申請費、注冊費、代理費,差旅費、會(huì )議費等;可以按照需要增加費用明細。

與匯總表關(guān)系:

1.根據項目編號,將“項目名稱(chēng)、”“項目編號”、“資本化、費用化支出選項”、“項目實(shí)施狀態(tài)選項”等和相關(guān)借方發(fā)生額明細逐項目分行過(guò)入匯總表“項目明細”內;

2.期初余額匯總額過(guò)入匯總表期初余額對應明細項目行內,期末余額匯總額過(guò)入匯總表期末余額對應明細項目行內,貸方發(fā)生額中結轉“管理費用”的匯總額過(guò)入匯總表“結轉管理費用”對應明細行內,貸方發(fā)生額中結轉“無(wú)形資產(chǎn)”的匯總額過(guò)入匯總表“結轉無(wú)形資產(chǎn)”對應明細行內。

填表說(shuō)明:

1.本表在企業(yè)所得稅匯算清繳時(shí)隨申報表一并報送;

2.本表應當按照“研發(fā)支出”輔助賬匯總表填報;

3.序號1“一、人員人工費用小計”:等于序號1.1至1.3的合計;

4.序號1.1“1.直接從事研發(fā)活動(dòng)人員工資薪金”:取自《“研發(fā)支出”輔助賬匯總表》序號1.1第4行“結轉管理費用”;

5.序號1.2“1.直接從事研發(fā)活動(dòng)人員五險一金”:取自《“研發(fā)支出”輔助賬匯總表》序號1.2第4行“結轉管理費用”;

6.序號1.3“2.外聘研發(fā)人員的勞務(wù)費用”:取自《“研發(fā)支出”輔助賬匯總表》序號1.3第4行“結轉管理費用”;

7.序號2“二、直接投入費用小計”:等于序號2.1至2.8的合計;

8.序號2.1“研發(fā)活動(dòng)直接消耗材料”:取自《“研發(fā)支出”輔助賬匯總表》序號2.1第4行“結轉管理費用”;

9.序號2.2“研發(fā)活動(dòng)直接消耗燃料”:取自《“研發(fā)支出”輔助賬匯總表》序號2.2第4行“結轉管理費用”;

10.序號2.3“研發(fā)活動(dòng)直接消耗動(dòng)力費用”:取自《“研發(fā)支出”輔助賬匯總表》序號2.3第4行“結轉管理費用”;

11.序號2.4“研發(fā)活動(dòng)直接消耗材料用于中間試驗和產(chǎn)品試制的模具、工藝裝備開(kāi)發(fā)及制造費”:取自《“研發(fā)支出”輔助賬匯總 表》序號2.4第4行“結轉管理費用”;

12.序號2.5“用于不構成固定資產(chǎn)的樣品、樣機及一般測試手段購置費”:取自《“研發(fā)支出”輔助賬匯總表》序號2.5第4行“結轉管理費用”;

13.序號2.6“用于試制產(chǎn)品的檢驗費”:取自《“研發(fā)支出”輔助賬匯總表》序號2.6第4行“結轉管理費用”;

14.序號2.7“用于研發(fā)活動(dòng)的儀器、設備的運行維護、調整、檢驗、維修等費用”:取自《“研發(fā)支出”輔助賬匯總表》序號2.7第4行“結轉管理費用”;

15.序號2.8“通過(guò)經(jīng)營(yíng)租賃方式租入的用于研發(fā)活動(dòng)的儀器、設備租賃費”:取自《“研發(fā)支出”輔助賬匯總表》序號2.8第4行“結轉管理費用”;

16.序號3“三、折舊費用小計”:等于序號3.1加3.2;

17.序號3.1“用于研發(fā)活動(dòng)的儀器的折舊費”:取自《“研發(fā)支出”輔助賬匯總表》序號3.1第4行“結轉管理費用”;

18.序號3.2“用于研發(fā)活動(dòng)的設備的折舊費”:取自《“研發(fā)支出”輔助賬匯總表》序號3.2第4行“結轉管理費用”;

19.序號4“四、無(wú)形資產(chǎn)攤銷(xiāo)小計”:等于序號4.1至4.3的合計;

20.序號4.1“用于研發(fā)活動(dòng)的軟件的攤銷(xiāo)費用”:取自《“研發(fā)支出”輔助賬匯總表》序號4.1第4行“結轉管理費用”;

21.序號4.2“用于研發(fā)活動(dòng)的專(zhuān)利權的攤銷(xiāo)費用”:取自《“研發(fā)支出”輔助賬匯總表》序號4.2第4行“結轉管理費用”;

22.序號4.3“用于研發(fā)活動(dòng)的非專(zhuān)利技術(shù)(包括許可證、專(zhuān)有技術(shù)、設計和計算方法等)的攤銷(xiāo)費用”:取自《“研發(fā)支出”輔助賬匯總表》序號4.3第4行“結轉管理費用”;

23.序號5“五、新產(chǎn)品設計費等小計”:等于序號5.1至5.4的合計;

24.序號5.1“新產(chǎn)品設計費”:取自《“研發(fā)支出”輔助賬匯總表》序號5.1第4行“結轉管理費用”;

25.序號5.2“新工藝規程制定費”:取自《“研發(fā)支出”輔助賬匯總表》序號5.2第4行“結轉管理費用”;

26.序號5.3“新藥研制的臨床試驗費”:取自《“研發(fā)支出”輔助賬匯總表》序號5.3第4行“結轉管理費用”;

27.序號5.4“勘探開(kāi)發(fā)技術(shù)的現場(chǎng)試驗費”:取自《“研發(fā)支出”輔助賬匯總表》序號5.4第4行“結轉管理費用”;

28.序號6“六、其他相關(guān)費用小計”:等于序號6明細的合計;

29.序號6明細:取自《“研發(fā)支出”輔助賬匯總表》序號6第4行“結轉管理費用”明細,應當將明細名稱(chēng)一并填入;

30.序號7“七、委托外部機構或個(gè)人進(jìn)行研發(fā)活動(dòng)所發(fā)生的費用”:取自《“研發(fā)支出”輔助賬匯總表》序號7第4行“結轉管理費 用”;

31.序號7.1“其中:委托境外進(jìn)行研發(fā)活動(dòng)所發(fā)生的費用(包括存在關(guān)聯(lián)關(guān)系的委托研發(fā))”:取自《“研發(fā)支出”輔助賬匯總表》序號7.1第4行“結轉管理費 用”;

32.序號8“八、允許加計扣除的研發(fā)費用中的第1至5類(lèi)費用合計(1+2+3+4+5)”:取自《“研發(fā)支出”輔助賬匯總表》序號8第4行“結轉管理費用”;

33.序號9“九、當期費用化支出可加計扣除總額”:取自《“研發(fā)支出”輔助賬匯總表》序號9第4行“結轉管理費用”;

34.序號10“十、研發(fā)項目形成無(wú)形資產(chǎn)當期攤銷(xiāo)額”:應當按照以前年度及當期形成無(wú)形資產(chǎn)的研發(fā)項目當期攤銷(xiāo)額填報;

35.序號10.1“其中:準予加計扣除的攤銷(xiāo)額”:應當按照以前年度及本年度對應項目的資本化可加計扣除的研發(fā)費用率乘以當年度攤銷(xiāo)額合計數填報。

主辦單位:國家稅務(wù)總局上海市稅務(wù)局 地址:上海市肇嘉浜路800號 電話(huà):021-12366

網(wǎng)站標識碼:bm29090019滬ICP備19025643號滬公網(wǎng)安備 31010402005587號