搜索

搜索

搜索

搜索 導航

導航

【事項名稱(chēng)】

生產(chǎn)企業(yè)進(jìn)料加工業(yè)務(wù)免抵退稅核銷(xiāo)

【申請條件】

生產(chǎn)企業(yè)進(jìn)料加工業(yè)務(wù)免抵退稅核銷(xiāo)事項是指生產(chǎn)企業(yè)應在本年度 4 月 20日前,向主管稅務(wù)機關(guān)申請辦理上年度海關(guān)已核銷(xiāo)的進(jìn)料加工手(賬)冊項下的進(jìn)料加工業(yè)務(wù)核銷(xiāo)手續。

生產(chǎn)企業(yè)申請核銷(xiāo)前,應從主管稅務(wù)機關(guān)獲取海關(guān)聯(lián)網(wǎng)監管加工貿易電子數據中的進(jìn)料加工“電子賬冊(電子化手冊)核銷(xiāo)數據”以及進(jìn)料加工業(yè)務(wù)的進(jìn)、出口貨物報關(guān)單數據作為申請核銷(xiāo)的參考。

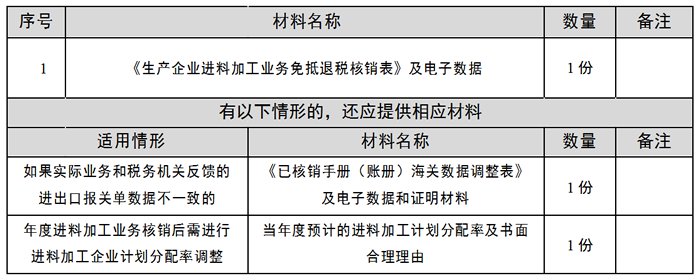

生產(chǎn)企業(yè)在辦理年度進(jìn)料加工業(yè)務(wù)核銷(xiāo)后,如認為《生產(chǎn)企業(yè)進(jìn)料加工業(yè)務(wù)免抵退稅核銷(xiāo)表》中的“上年度已核銷(xiāo)手(賬)冊綜合實(shí)際分配率”與企業(yè)當年度實(shí)際情況差別較大的,可在向主管稅務(wù)機關(guān)提供當年度預計的進(jìn)料加工計劃分配率及書(shū)面合理理由后,將預計的進(jìn)料加工計劃分配率作為該年度的計劃分配率。

【設定依據】

1.《國家稅務(wù)總局關(guān)于出口退(免)稅申報有關(guān)問(wèn)題的公告》(國家稅務(wù)總局公告 2018 年第 16 號)第九條

2.《國家稅務(wù)總局關(guān)于出口貨物勞務(wù)增值稅和消費稅有關(guān)問(wèn)題的公告》(國家稅務(wù)總局公告 2013 年第 65 號)第三條

【辦理材料】

【辦理地點(diǎn)】

可通過(guò)辦稅服務(wù)廳(場(chǎng)所)、電子稅務(wù)局辦理。

【辦理機構】

主管稅務(wù)機關(guān)

【收費標準】

不收費

【聯(lián)系電話(huà)】

(021)12366

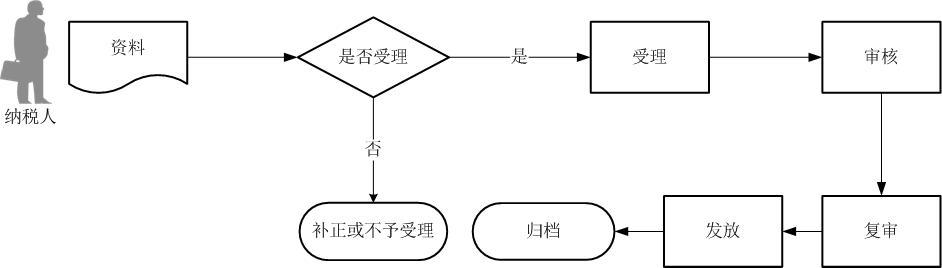

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實(shí)性和合法性承擔責任。

2.文書(shū)表單可在省(自治區、直轄市和計劃單列市)稅務(wù)局網(wǎng)站“下載中心”欄目查詢(xún)下載或到辦稅服務(wù)廳領(lǐng)取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫(xiě)簽名或者蓋章具有同等法律效力。

4.無(wú)紙化企業(yè)只應報送通過(guò)稅控數字證書(shū)簽名后的申報電子數據,相關(guān)紙質(zhì)申報資料留存備查。

5.生產(chǎn)企業(yè)本年 4 月 20 日前未進(jìn)行核銷(xiāo)的,對該企業(yè)的出口退(免)稅業(yè)務(wù)主管稅務(wù)機關(guān)暫不辦理,在其進(jìn)行核銷(xiāo)后再辦理。

6.生產(chǎn)企業(yè)發(fā)現核銷(xiāo)數據有誤的,應在發(fā)現次月按照有關(guān)規定向主管稅務(wù)機關(guān)重新辦理核銷(xiāo)手續。