搜索

搜索

搜索

搜索 導航

導航

【事項名稱(chēng)】

海關(guān)繳款書(shū)核查申請

【申請條件】

對于稽核比對結果為不符、缺聯(lián)的海關(guān)繳款書(shū),納稅人應當持海關(guān)繳款書(shū)原件向主管稅務(wù)機關(guān)申請數據修改或者核對,屬于納稅人數據采集錯誤的,數據修改后再次進(jìn)行稽核比對;不屬于數據采集錯誤的,納稅人可向主管稅務(wù)機關(guān)申請數據核對,主管稅務(wù)機關(guān)會(huì )同海關(guān)進(jìn)行核查。

對于稽核比對結果為重號的海關(guān)繳款書(shū),納稅人可向主管稅務(wù)機關(guān)申請核查。

【設定依據】

1.《國家稅務(wù)總局海關(guān)總署關(guān)于實(shí)行海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū)“先比對后抵扣”管理辦法有關(guān)問(wèn)題的公告》(國家稅務(wù)總局海關(guān)總署公告 2013 年第 31 號)

2.《國家稅務(wù)總局 海關(guān)總署關(guān)于實(shí)行海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū)“先比對后抵扣”管理辦法有關(guān)事項的通知》(稅總發(fā)〔2013〕76 號)

3.《國家稅務(wù)總局關(guān)于增值稅發(fā)票管理等有關(guān)事項的公告》(國家稅務(wù)總局公告 2019 年第 33 號)

【辦理材料】

【辦理地點(diǎn)】

可通過(guò)辦稅服務(wù)廳(場(chǎng)所)辦理。

【辦理機構】

主管稅務(wù)機關(guān)

【收費標準】

不收費

【辦理時(shí)間】

7 個(gè)工作日內向海關(guān)發(fā)函。

【聯(lián)系電話(huà)】

(021)12366

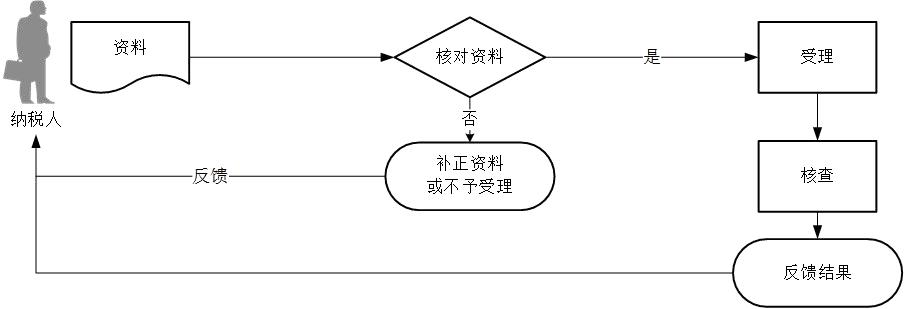

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實(shí)性和合法性承擔責任。

2.文書(shū)表單可在省(自治區、直轄市和計劃單列市)稅務(wù)局網(wǎng)站“下載中心”欄目查詢(xún)下載或到辦稅服務(wù)廳領(lǐng)取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫(xiě)簽名或者蓋章具有同等法律效力。

4.對于稽核比對結果為不符、缺聯(lián)的海關(guān)繳款書(shū),納稅人應當持海關(guān)繳款書(shū)原件向主管稅務(wù)機關(guān)申請數據修改或者核對。屬于納稅人數據采集錯誤的,數據修改后再次進(jìn)行稽核比對;不屬于數據采集錯誤的,納稅人可向主管稅務(wù)機關(guān)申請數據核對,主管稅務(wù)機關(guān)會(huì )同海關(guān)進(jìn)行核查。經(jīng)核查,海關(guān)繳款書(shū)票面信息與納稅人實(shí)際進(jìn)口貨物業(yè)務(wù)一致的,納稅人登錄增值稅發(fā)票綜合服務(wù)平臺查詢(xún)、選擇用于申報抵扣或出口退稅的海關(guān)繳款書(shū)信息。

5.對于稽核比對結果為重號的海關(guān)繳款書(shū),納稅人可向主管稅務(wù)機關(guān)申請核查。經(jīng)核查,海關(guān)繳款書(shū)票面信息與納稅人實(shí)際進(jìn)口貨物業(yè)務(wù)一致的,納稅人登錄增值稅發(fā)票綜合服務(wù)平臺查詢(xún)、選擇用于申報抵扣或出口退稅的海關(guān)繳款書(shū)信息。

6.對于稽核比對結果為滯留的海關(guān)繳款書(shū),可繼續參與稽核比對,納稅人不需申請數據核對。