搜索

搜索

搜索

搜索 導航

導航

【事項名稱(chēng)】

轉讓舊房及建筑物土地增值稅申報

【申請條件】

轉讓國有土地使用權、地上的建筑物及其附著(zhù)物并取得收入的單位和個(gè)人,應填寫(xiě)《財產(chǎn)和行為稅納稅申報表》,并向稅務(wù)機關(guān)提交相關(guān)資料,在稅務(wù)機關(guān)核定的期限內繳納土地增值稅。

【設定依據】

1.《中華人民共和國稅收征收管理法》第二十五條第一款

2.《中華人民共和國土地增值稅暫行條例》第六條

3.《中華人民共和國土地增值稅暫行條例實(shí)施細則》第七條

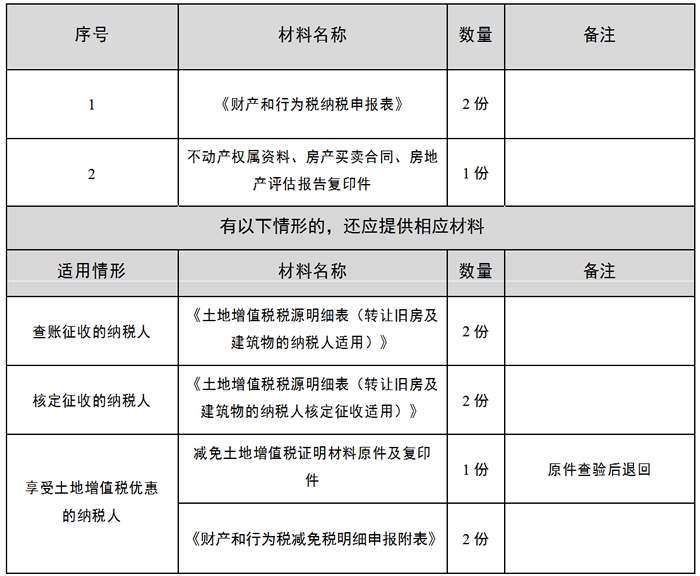

【辦理材料】

【辦理地點(diǎn)】

可通過(guò)辦稅服務(wù)廳(場(chǎng)所)、電子稅務(wù)局辦理。

【辦理機構】

主管稅務(wù)機關(guān)

【收費標準】

不收費

【辦理時(shí)間】

即時(shí)辦結

【聯(lián)系電話(huà)】

(021)12366

【辦理流程】

【納稅人注意事項】

1.納稅人對報送材料的真實(shí)性和合法性承擔責任。

2.文書(shū)表單可在省(自治區、直轄市和計劃單列市)稅務(wù)局網(wǎng)站“下載中心”欄目查詢(xún)下載或到辦稅服務(wù)廳領(lǐng)取。

3.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫(xiě)簽名或者蓋章具有同等法律效力。

4.納稅人提供的各項資料為復印件的,均需注明“與原件一致”并簽章。

5.納稅人未按照規定的期限辦理納稅申報和報送納稅資料的,將影響納稅信用評價(jià)結果,并依照《中華人民共和國稅收征收管理法》有關(guān)規定承擔相應法律責任。

6.納稅人應當自轉讓房地產(chǎn)合同簽訂之日起 7 日內向房地產(chǎn)所在地主管稅務(wù)機關(guān)辦理納稅申報,并在稅務(wù)機關(guān)核定的期限內繳納土地增值稅。

7.房地產(chǎn)所在地,是指房地產(chǎn)的坐落地。納稅人轉讓房地產(chǎn)坐落在兩個(gè)或兩個(gè)以上地區的,應按房地產(chǎn)所在地分別申報納稅。納稅人因經(jīng)常發(fā)生房地產(chǎn)轉讓而難以在每次轉讓后申報的,經(jīng)稅務(wù)機關(guān)審核同意后,可以定期進(jìn)行納稅申報,具體期限由稅務(wù)機關(guān)根據情況確定。納稅人按照稅務(wù)機關(guān)核定的稅額及規定的期限繳納土地增值稅。

8.納稅人享受減稅、免稅待遇的,在減稅、免稅期間應當按照規定辦理申報納稅。

9.土地增值稅納稅義務(wù)人在申報時(shí),應辦理“財產(chǎn)和行為稅稅源信息報告”。

10.稅務(wù)機關(guān)根據納稅人識別號及該納稅人當期有效的稅源明細信息自動(dòng)生成《財產(chǎn)和行為稅納稅申報表》《財產(chǎn)和行為稅減免稅明細申報附表》。